Residencia Fiscal: Paraguay vs Argentina vs Uruguay - Setiembre 2020

A diferencia de Argentina, Paraguay y Uruguay no gravan sus residentes según el criterio de la renta mundial, sino que gravan solamente las rentas de fuente local (aún Uruguay con algunas excepciones).

Criterio de gravamen en Paraguay para las personas físicas residentes

Paraguay se rige por el criterio de la fuente.

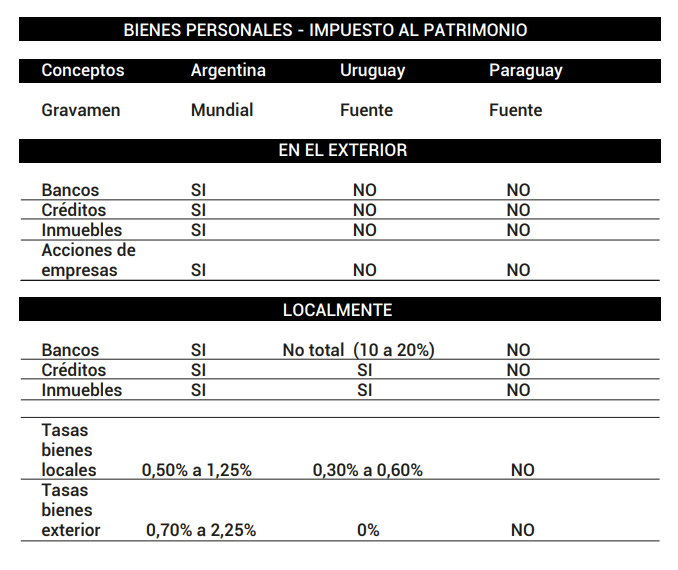

En Paraguay no hay impuesto al patrimonio.

Criterio de gravamen en Uruguay para las personas físicas residentes

Uruguay se rige por el criterio de la fuente (con excepciones).

El Impuesto a la Renta de las Personas Físicas (IRPF) se basa en un sistema dual que grava en forma diferente al capital y al trabajo. En el primer caso, con las tasas indicadas en los cuadros subsiguientes y en el segundo con tasas progresivas.

El Impuesto al Patrimonio (IP) grava los activos ubicados en Uruguay, permitiendo deducir algunos pasivos. Se aplica un mínimo no imponible que ronda los USD 100.000, y las tasas van del 0,30% al 0,60%. Tu meta debe ser que sea correcto para el momento. Más tarde, funcionará solo. Siempre es así.